주식분석

현대오토에버, 삼성에스디에스, 다우기술

제가 흔히 아는 IT기업이라고 하면 '네이버'와 '카카오'가 대표적이라고 할 수 있습니다. 하지만 이 분야는 상상이상으로 넓고 계속 넒어지고 있습니다. 우리네 삶 속에서 IT기술이 적용되는 분야는 점점 넓어지고 있습니다. 우선 돈과 직접적으로 연관 되는 분야 부터 적용되고 있습니다. 인터넷 으로 물건을 사고 파는 일은 이제 일상이 되었습니다. 그리고 이제는 그 물건을 배송하는 것도 로봇이 하게 될거라는 예상이 나오고 있습니다.

오늘은 제가 모르고 있었던 기술 업체 세곳을 분석해 보았습니다.

https://www.itdaily.kr/news/articleView.html?idxno=203774

현대오토에버 “미래 먹거리는 클라우드와 차량SW” - 아이티데일리

[아이티데일리] 현대오토에버(대표 서정식)가 미래 먹거리로 클라우드와 차량 SW를 꼽았다. 이 두 가지 서비스를 중점 사업으로 지정, 집중 육성할 예정이다. 이를 위해 현대오토에버는 올해부터

www.itdaily.kr

https://www.mediasr.co.kr/news/articleView.html?idxno=70309

삼성SDS, "수익성 개선으로 2분기에도 양호한 실적 기대" - 미디어SR

[미디어SR 임은빈 기자] SK증권은 14일 삼성SDS에 대해 업황 대비 소외된 주가라고 평가했다. 투자의견 \'매수\', 목표주가는 25만원을 유지했다.최관순 SK증권 연구원은 14일 미디어SR에 \"삼성SDS의

www.mediasr.co.kr

다우기술, 다우오피스 ‘화상대화’ 서비스 출시

다우기술은 자사 업무 관리 플랫폼 ‘다우오피스’에 ‘화상대화’ 서비스를 출시한다고 밝혔다.다우오피스는 앞서 화상회의 솔루션 줌(Zoom)과 연동해 사용할 수 있는 기능을 제공하고 있었다.

www.itworld.co.kr

종목분석

세부 항목 분석

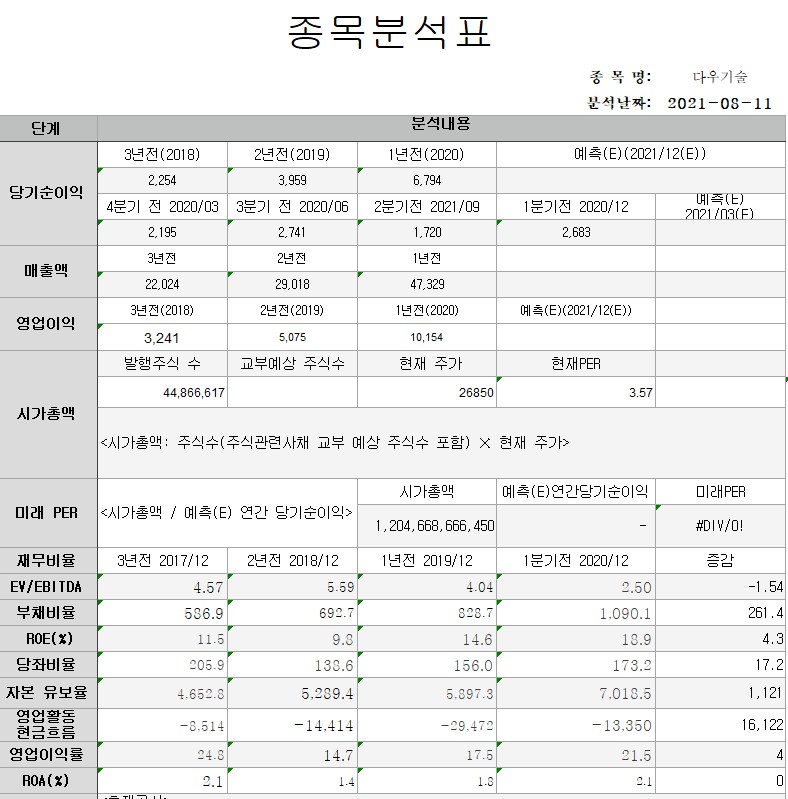

1. 당기 순이익

2. PER

3. 적정주가(PER 기준)

4. EV/EBITDA

5. 부채비율

6. ROE

7. 당좌비율

8. 자본 유보율

9. 영업이익률

10. ROA

11. PBR

당기순이익입니다.

당기순이익이란 기업이 한 해 동안 벌어들인 총수익에서 총비용을 차감한 최종 이익입니다.

현대오토에버는 608억원 삼성에스디에스은 4,529억원 다우기술은 6,794억원 이었습니다.

PER입니다.

PER 은 주가 / 주당 순이익입니다. 주가가 주당 순이익의 배율이 얼마인가를 나타내는 수치입니다. 즉 PER이 낮은 경우 회사가 거둔 이익에 비해 주가가 낮고 저평가되어 있다고 볼 수 있습니다. 하지만 업계에 따라 PER의 수치는 다를 수 있기 때문에 업계 평균과 시장 전체 평균을 고려하여 상대적으로 판단해야 합니다.

현대오토에버는 43.96배 삼성에스디에스은 31.15배 다우기술은 3.57배 였습니다.

적정주가(PER 기준)

PER은 주가를 주당순이익으로 나눈 수치입니다. 즉 PER에 주당순이익을 곱하면 주가를 구할 수 있습니다. 네이버나 여러 애널리스트들의 예측 당기 순이익으로부터 산출한 예측 주당순이익(EPS)에 예측 PER을 곱해 보면 적정주가가 어느 정도인지 예상할 수 있습니다. 이 수치는 여러 예상이 들어간 수치임으로 참고할 사항이지 절대적인 판단의 기준이 될 수는 없습니다.

현대오토에버는 123483원 삼성에스디에스은 178520원 다우기술은 21930원 이었습니다.

EV/EBITDA입니다.

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)는 회사의 총이익에 감가상각 금액과 세금을 더한 것입니다. EV(Enterprise value)는 시가총액에 그 회사의 순현금 혹은 현금성 자산을 빼고 부채를 더한 수치입니다.

이 수치는 기업가치가 영업활동을 통한 이익이 몇 배인지 알려 주는 수치입니다. PER과 비슷하다고 볼 수 있지만 PER은 기업의 자산이나 감가상각 등 실제 현금으로 들어오는 이익과 장부상 이익의 차이를 반영하지 못합니다. 그리고 각 기업마다 감가상각의 규모와 방식이 다르기 때문에 위의 개념을 사용하는 것입니다.

현대오토에버는 18.02배 삼성에스디에스은 10.58배 다우기술은 2.50배 였습니다.

부채비율입니다.

부채비율은 부채총계를 자본총계로 나눈 값입니다. 기업에 차이는 있지만 통산 적정 부채비율을 200% 이하로 보고 있습니다. 400% 를 넘어가면 잠재위험 기업으로 분류되고 있습니다.

현대오토에버는 99.4% 삼성에스디에스은 34.1% 다우기술은 828.7% 였습니다.

ROE입니다.

ROE(Return On Equity) 한글로 자기 자본 이익률로 번역됩니다. 기업이 자본을 이용하여 얼마만큼의 이익을 나타내는 지표입니다. 수식으로 표현하면

ROE = 당기순이익 / 자본총액입니다.

ROE는 높을수록 긍정적인 신호로 받아들이면 될 것 같습니다. 하지만 이 역시 기업과 업계의 현황에 따라 다를 수 있어 투자 판단의 한 요소로만 바라봐야 하겠습니다.

현대오토에버는 11.7% 삼성에스디에스은 11.8% 다우기술은 14.6% 였습니다.

당좌비율입니다.

당좌비율은 유동부채 대비 당좌자산의 비중을 나타내는 지표입니다. 수식으로 표현하면

(당좌자산 / 유동부채) * 100

100퍼센트를 넘으면 안정적인 상황이라고 판단할 수 있습니다.

현대오토에버는 184.1% 삼성에스디에스은 374.9% 다우기술은 156.0% 였습니다.

자본 유보율입니다.

이름을 통해서도 유추할 수 있지만 영업 이후 남는 돈의 비율입니다.

수식으로 표현하면 다음과 같습니다.

(자본잉여금+이익잉여금) / 납입자본금 * 100

현대오토에버는 4,751.9% 삼성에스디에스은 16,823.2% 다우기술은 5,897.3% 였습니다.

영업활동 현금흐름입니다.

영업활동으로 발생한 현금유출입을 뜻합니다. 해당 기업의 영업을 통해서 발생한 현금 흐름으로 투자 같은 영업외적으로 발생한 현금이 아닌 그 기업의 주요 영업활동으로 벌어들인 현금의 입출입입니다.

현대오토에버는 1,156 억원 삼성에스디에스은 9794억원 다우기술은 -13350억원 이었습니다.

영업이익률입니다.

영업이익률은 매출액 대비 영업이익을 나타낸 비율입니다. 영업활동으로 벌어들인 수익의 비중이 총매출액 대비 어느 정도 차지하는지 보여주는 것입니다.

(영업이익/매출액)*100

현대오토에버는 5.1% 삼성에스디에스은 9.2% 다우기술은 17.5% 였습니다.

ROA입니다.

ROA(Return on Assets) 번역하면 총자산이익률입니다. 기업의 총자산으로 얼마나 순이익을 창출했는지를 나타내는 지표입니다. 높으면 자산을 활용하여 높은 이익을 냈다는 지표이므로 ROE와 마찬가지로 높으면 긍정적인 신호로 받아들일 수 있습니다.

수식으로 표현하면 다음과 같습니다.

(순이익/ 자산총계) *100

현대오토에버는 5.8% 삼성에스디에스은 5.0% 다우기술은 2.1% 였습니다.

마지막으로 PBR입니다.

PBR(Price to Book Ratio)는 번역하면 주가순자산비율입니다. 주가를 주당순자산으로 나눈 것입니다. 주가를 자산으로 나눈 값으로 만약 이 기업을 청산할 경우를 가정하면 1 이하일 경우 주가보다 많이 받을 수 있고 2라고 한다면 주가의 반밖에 못 받게 됨을 의미합니다. 즉 낮을수록 좋은 지표입니다.

현대오토에버는 4.51배 삼성에스디에스은 2.24배 다우기술은 0.72배 였습니다.

배당금의 경우 현대오토에버는 750원 삼성에스디에스은 2,400원 다우기술은 500원 이었습니다.

주가흐름

결 론

주가만 두고 보면 꾸준히 상승하는 기업도 있었고 정체를 겪고 있는 기업도 있었습니다. 재무지표와는 다르게 주가는 계속해서 오르고 있는 기업도 있었습니다. 공부하면 할 수록 어려운 것이 이 분야가 아닌가 할 정도로 꾸준히 분석하고 공부함에도 아직도 그 흐름을 예측하고 투자를 결정하는 것은 어렵습니다. 그럴때 마다 공부가 부족하다고 되뇌이며 오늘도 책을 다시 펼쳐 듭니다.

세기업 모두 각자의 비전을 갖고 자신의 분야에서 경제적 해자를 찾아가고 있는 듯 합니다. 정체를 겪고 있는 기업도 있겠지만 그 안의 훌륭한 인재들을 갖추고 있는 만큼 크게 성장 할거라 예상이 됩니다. 부족한 글 읽어 주셔서 감사합니다.

2021.08.11 - [jisung's insight/주식분석] - 종목분석 - 푸드나무 , 하림, 마니커

종목분석 - 푸드나무 , 하림, 마니커

주식분석 푸드나무 하림 마니커 식품 업계의 경쟁은 아주 뜨겁습니다. 각 분야 별로 다양한 경쟁이 벌어지고 있지만 육계 분야의 경쟁은 그 어느 때 보다 치열하게 진행되고 있습니다. 같은 닭

jisungs.tistory.com

2021.08.10 - [jisung's insight/주식분석] - 주식분석 - 세진티에스, SK머티리얼스, 천보

주식분석 - 세진티에스, SK머티리얼스, 천보

주식분석 세진티에스., SK머티리얼스, 천보 제조업의 산업 분야는 계층을 이루어서 움직이는 특성이 있습니다. 원자재의 가공을 하는 기업, 가공된 원자재를 소재로 생산하는 기업, 그리고 그

jisungs.tistory.com

2021.08.04 - [jisung's insight/주식분석] - 주식분석 - 에스엠, 하이브, JYP Ent.

주식분석 - 에스엠, 하이브, JYP Ent.

주식분석 에스엠, 하이브, JYP Ent. 사람들은 음악을 좋아 합니다. 그리고 그 음악을 만들어 내는 사람들을 사랑합니다. 그런 성향은 오랜 역사 속에서 검증되어 왔습니다. 이유는 알 수 없지만

jisungs.tistory.com

'jisung's insight > 주식분석' 카테고리의 다른 글

| 주식분석 - 비디아이, KC코트렐, 디케이락 (6) | 2021.08.25 |

|---|---|

| 주식분석 - 휴맥스 홀딩스, 휴맥스, TJ미디어 (8) | 2021.08.24 |

| 종목분석 - 푸드나무 , 하림, 마니커 (4) | 2021.08.11 |

| 주식분석 - 세진티에스, SK머티리얼스, 천보 (6) | 2021.08.10 |

| 주식분석 - TYM, 두산중공업, 현대로템 (6) | 2021.08.09 |

댓글