주식분석

LG전자, 가온미디어, 아남전자

전자제품 산업은 한국의 첨단산업을 대표하는 분야 입니다. 한국에서 생산된 혹은 한국의 기술력으로 외국에서 생산된 다양한 제품들이 전세계에서 판매되고 있습니다. 일찍이 LG전자는 글로벌 시장에 진출하여 그 입지를 굳건히 다져 왔습니다. 일상생활 제품이 아닌 명품 브랜드로 자리 잡아가고 있는 LG전자는 그 기술력을 활용하여 전기차 산업으로 진출도 도모하고 있습니다.

가온미디어는 미디어장비 분야의 강자 입니다. 인터넷 플랫폼의 발달로 인한 영상에 대한 수요는 폭발적으로 증가 하고 있습니다. 이와 관련된 산업분야 역시 주목을 받고 있습니다. 이에 자체 기술력으로 다양한 영상장비를 제작하고 있는 가온미디어는 최근 자체 새로운 기술을 접목한 셋톱박스의 개발로 주목 받고 있습니다.

아남전자는 음향분야에서 영업하고 있는 기업입니다. 사운드 바 같은 음향장비를 생산하고 있습니다.

http://www.sisaweek.com/news/articleView.html?idxno=146072

[LG전자, 상반기 최대 실적] 모바일 빈자리, 가전·TV가 채웠다 - 시사위크

시사위크=박설민 기자 LG전자가 모바일 사업부의 빈자리를 TV·생활가전 사업부가 채우며 역대 최고의 상반기 실적을 기록했다.LG전자는 29일 실적 발표를 통해 올해 2분기 매출은 17조1,139억원, 영

www.sisaweek.com

https://cm.asiae.co.kr/article/2021073013475547843

[특징주]가온미디어, 세계최초 AI 셋톱박스 기술로 XR 선점…1700조 XR 시장 애플도 군침

가온미디어가 연일 강세다. 성장성이 둔화되고 있는 스마트폰과 달리 확장현실(XR)기기의 빠른 성장세가 이어지면서 가온미디어가 개발 중인 XR 디바이스에 대한 기대감이 커지고 있다. 30일 오

www.asiae.co.kr

http://www.itdaily.kr/news/articleView.html?idxno=100456

아남전자 “AI 사운드바 제품 증가에 전년비 50% 성장 기대” - 아이티데일리

[아이티데일리] 멀티미디어 전문기업 아남전자(대표 김태수)는 AI 사운드바(SoundBar) 제품 비중이 늘어나면서 관련 실적도 함께 증가하고 있다고 26일 밝혔다.최근 스마트 오디오 시장의 성장에 따

www.itdaily.kr

종목분석

세부 항목 분석

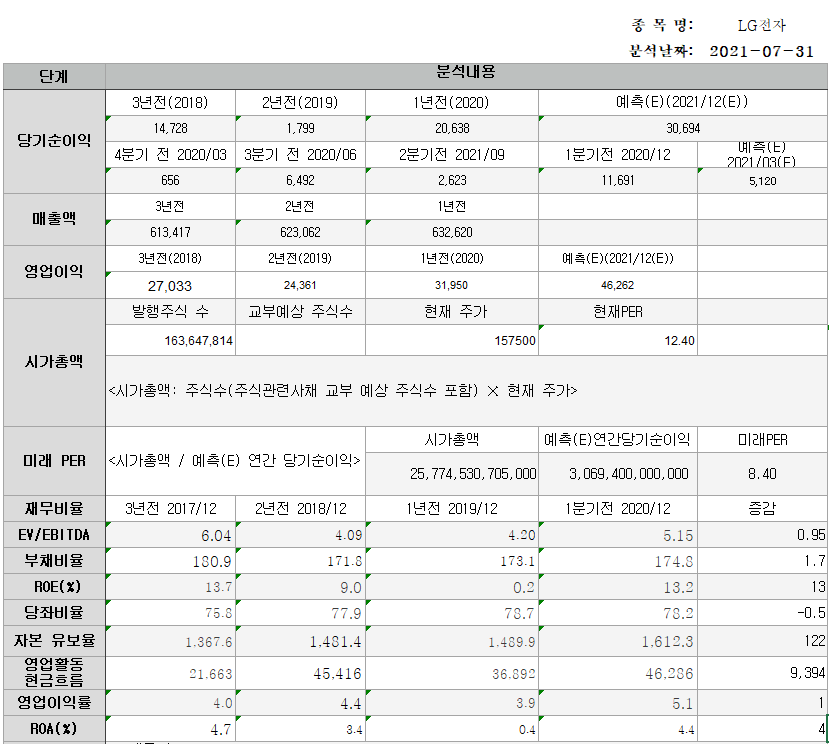

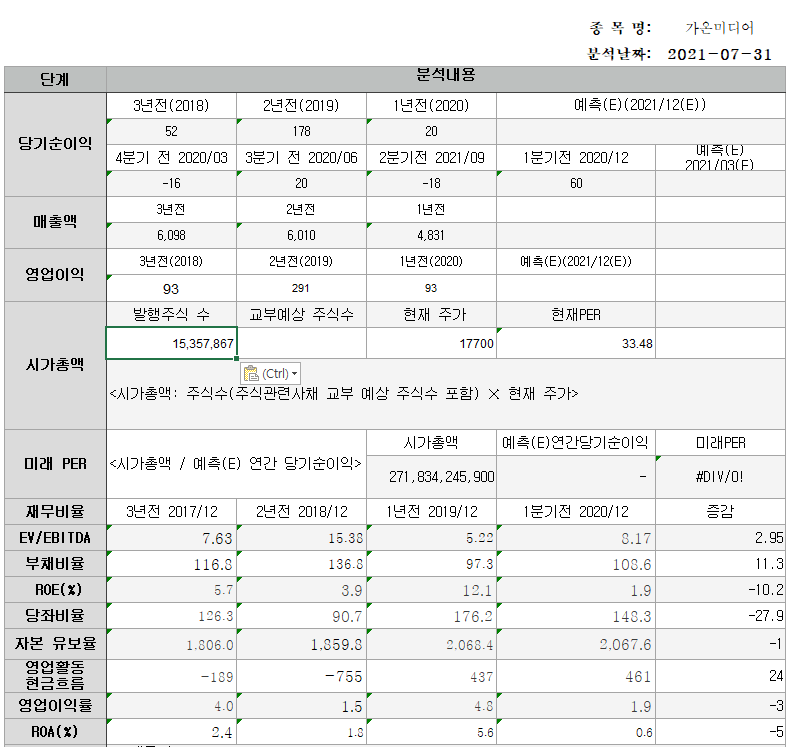

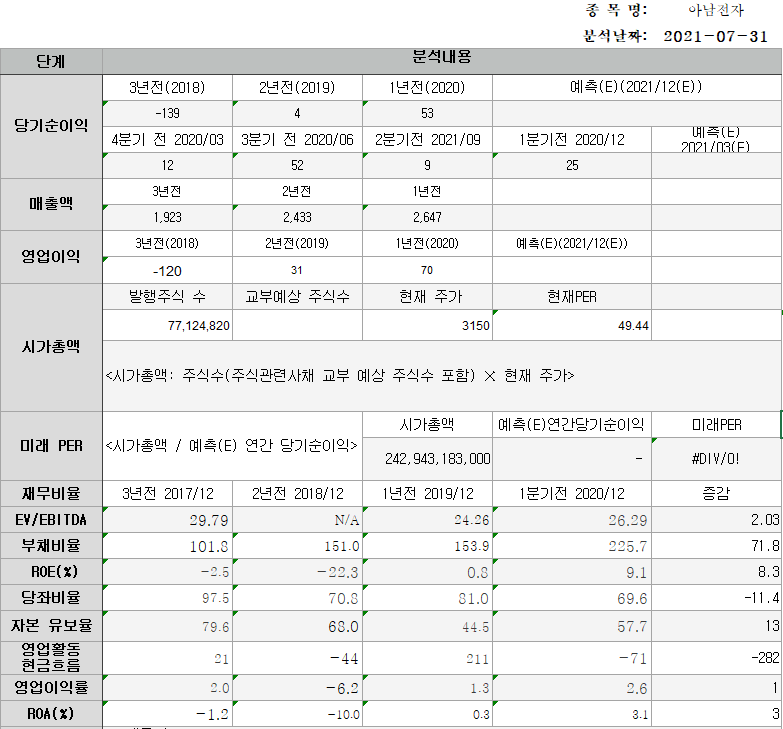

1. 당기 순이익

2. PER

3. 적정주가(PER 기준)

4. EV/EBITDA

5. 부채비율

6. ROE

7. 당좌비율

8. 자본 유보율

9. 영업이익률

10. ROA

11. PBR

당기순이익입니다.

당기순이익이란 기업이 한 해 동안 벌어들인 총수익에서 총비용을 차감한 최종 이익입니다.

LG전자는 20,638억원 가온미디어은 20억원 아남전자은 53억원 이었습니다.

PER입니다.

PER 은 주가 / 주당 순이익입니다. 주가가 주당 순이익의 배율이 얼마인가를 나타내는 수치입니다. 즉 PER이 낮은 경우 회사가 거둔 이익에 비해 주가가 낮고 저평가되어 있다고 볼 수 있습니다. 하지만 업계에 따라 PER의 수치는 다를 수 있기 때문에 업계 평균과 시장 전체 평균을 고려하여 상대적으로 판단해야 합니다.

LG전자는 12.40배 가온미디어은 33.48배 아남전자은 49.44배 였습니다.

적정주가(PER 기준)

PER은 주가를 주당순이익으로 나눈 수치입니다. 즉 PER에 주당순이익을 곱하면 주가를 구할 수 있습니다. 네이버나 여러 애널리스트들의 예측 당기 순이익으로부터 산출한 예측 주당순이익(EPS)에 예측 PER을 곱해 보면 적정주가가 어느 정도인지 예상할 수 있습니다. 이 수치는 여러 예상이 들어간 수치임으로 참고할 사항이지 절대적인 판단의 기준이 될 수는 없습니다.

LG전자는 134974원 가온미디어은 6394원 아남전자은 3411원 이었습니다.

EV/EBITDA입니다.

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)는 회사의 총이익에 감가상각 금액과 세금을 더한 것입니다. EV(Enterprise value)는 시가총액에 그 회사의 순현금 혹은 현금성 자산을 빼고 부채를 더한 수치입니다.

이 수치는 기업가치가 영업활동을 통한 이익이 몇 배인지 알려 주는 수치입니다. PER과 비슷하다고 볼 수 있지만 PER은 기업의 자산이나 감가상각 등 실제 현금으로 들어오는 이익과 장부상 이익의 차이를 반영하지 못합니다. 그리고 각 기업마다 감가상각의 규모와 방식이 다르기 때문에 위의 개념을 사용하는 것입니다.

LG전자는 5.15배 가온미디어은 8.17배 아남전자은 26.29배 였습니다.

부채비율입니다.

부채비율은 부채총계를 자본총계로 나눈 값입니다. 기업에 차이는 있지만 통산 적정 부채비율을 200% 이하로 보고 있습니다. 400% 를 넘어가면 잠재위험 기업으로 분류되고 있습니다.

LG전자는 173.1% 가온미디어은 97.3% 아남전자은 153.9% 였습니다.

ROE입니다.

ROE(Return On Equity) 한글로 자기 자본 이익률로 번역됩니다. 기업이 자본을 이용하여 얼마만큼의 이익을 나타내는 지표입니다. 수식으로 표현하면

ROE = 당기순이익 / 자본총액입니다.

ROE는 높을수록 긍정적인 신호로 받아들이면 될 것 같습니다. 하지만 이 역시 기업과 업계의 현황에 따라 다를 수 있어 투자 판단의 한 요소로만 바라봐야 하겠습니다.

LG전자는 0.2% 가온미디어은 12.1% 아남전자은 0.8% 였습니다.

당좌비율입니다.

당좌비율은 유동부채 대비 당좌자산의 비중을 나타내는 지표입니다. 수식으로 표현하면

(당좌자산 / 유동부채) * 100

100퍼센트를 넘으면 안정적인 상황이라고 판단할 수 있습니다.

LG전자는 78.7% 가온미디어은 176.2% 아남전자은 81.0% 였습니다.

자본 유보율입니다.

이름을 통해서도 유추할 수 있지만 영업 이후 남는 돈의 비율입니다.

수식으로 표현하면 다음과 같습니다.

(자본잉여금+이익잉여금) / 납입자본금 * 100

LG전자는 1,489.9% 가온미디어은 2,068.4% 아남전자은 44.5% 였습니다.

영업활동 현금흐름입니다.

영업활동으로 발생한 현금유출입을 뜻합니다. 해당 기업의 영업을 통해서 발생한 현금 흐름으로 투자 같은 영업외적으로 발생한 현금이 아닌 그 기업의 주요 영업활동으로 벌어들인 현금의 입출입입니다.

LG전자는 46286억원 가온미디어은 461억원 아남전자은 -71억원 이었습니다.

영업이익률입니다.

영업이익률은 매출액 대비 영업이익을 나타낸 비율입니다. 영업활동으로 벌어들인 수익의 비중이 총매출액 대비 어느 정도 차지하는지 보여주는 것입니다.

(영업이익/매출액)*100

LG전자는 3.9% 가온미디어은 4.8% 아남전자은 1.3% 였습니다.

ROA입니다.

ROA(Return on Assets) 번역하면 총자산이익률입니다. 기업의 총자산으로 얼마나 순이익을 창출했는지를 나타내는 지표입니다. 높으면 자산을 활용하여 높은 이익을 냈다는 지표이므로 ROE와 마찬가지로 높으면 긍정적인 신호로 받아들일 수 있습니다.

수식으로 표현하면 다음과 같습니다.

(순이익/ 자산총계) *100

LG전자는 4.4% 가온미디어은 0.6% 아남전자은 3.1% 였습니다.

마지막으로 PBR입니다.

PBR(Price to Book Ratio)는 번역하면 주가순자산비율입니다. 주가를 주당순자산으로 나눈 것입니다. 주가를 자산으로 나눈 값으로 만약 이 기업을 청산할 경우를 가정하면 1 이하일 경우 주가보다 많이 받을 수 있고 2라고 한다면 주가의 반밖에 못 받게 됨을 의미합니다. 즉 낮을수록 좋은 지표입니다.

LG전자는 1.63배 가온미디어은 1.08배 아남전자은 3.74배 였습니다.

배당금의 경우 LG전자는 1,200원 가온미디어은 49원 아남전자는 배당이 없었습니다.

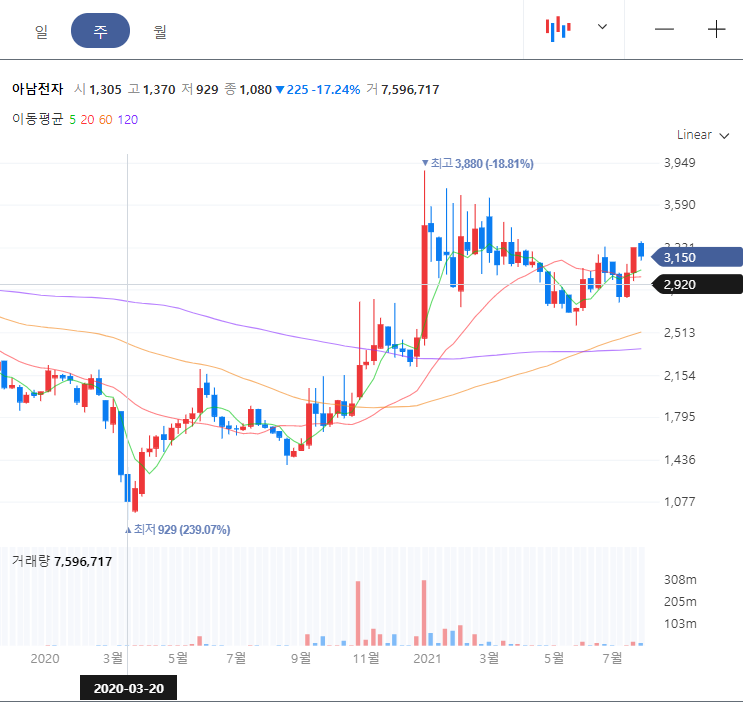

주가흐름

결 론

전자 산업은 그 가능성을 아직도 가늠하기 힘든 분야 입니다. 기술력만 있다면 다양한 제품을 상상속에서 현실로 구현해낼 수 있습니다. 위의 세 기업들은 지금도 여러가지 연구개발을 통해 각 산업 분야에서 뛰어난 제품들을 생산해 내고 있으며 시장에서 의미 있는 성과를 도출하고 있습니다.

그 기업에서 생산하고 있는 가치에 대해서 평가하고 가격을 책정하는 것은 매우 어려운 일입니다. 하지만 지금까지는 위의 세기업 모두 어려운 시장 환경에서 잘 생존해 온것으로 보입니다. 앞으로 또 어떤 선물같은 제품들을 생산해 낼지 기대 됩니다.

2021.07.30 - [jisung's insight/주식분석] - 주식분석 - 오스템임플란트,덴티움,한국비엔씨

주식분석 - 오스템임플란트,덴티움,한국비엔씨

주식분석 오스템임플란트, 덴티움, 한국비엔씨 헬스케어라는 산업이 주목받기 시작 한 것은 얼마 되지 않았습니다. 한국의 생활 수준이 올라 가면서 건강과 과련된 관심이 높아지기 시작했습

jisungs.tistory.com

2021.07.28 - [jisung's insight/주식분석] - 주식분석 - 일신석재, 쌍용씨앤이, 케이씨씨

주식분석 - 일신석재, 쌍용씨앤이, 케이씨씨

주식분석 일신석재, 쌍용 C&C, KCC 인간의 생존에 큰 영향을 주는 세 가지 요소가 있습니다. 아주 어릴 때부터 배워서 당연하게 느끼지만 이 것을 깨닫기 위해 인류는 엄청난 진화를 겪어야만 했

jisungs.tistory.com

2021.07.29 - [jisung's insight/주식분석] - 주식분석 - LG생활건강, 아모레퍼시픽, 코스맥스

주식분석 - LG생활건강, 아모레퍼시픽, 코스맥스

주식분석 LG생활건강 아모레퍼시픽 코스맥스 사람들의 삶의 질이 올라갈수록 기본적인 삶의 욕구를 채울 수 있게 된 이후로는 다른 가치를 찾게 됩니다. 그 가치는 여러 가지가 있지만 그중 한

jisungs.tistory.com

'jisung's insight > 주식분석' 카테고리의 다른 글

| 주식분석 - 에스엠, 하이브, JYP Ent. (6) | 2021.08.04 |

|---|---|

| 주식분석 - 씨젠, 엑세스바이오, 레고컴바이오 (2) | 2021.08.02 |

| 주식분석 - 오스템임플란트,덴티움,한국비엔씨 (1) | 2021.07.30 |

| 주식분석 - LG생활건강, 아모레퍼시픽, 코스맥스 (2) | 2021.07.29 |

| 주식분석 - 일신석재, 쌍용씨앤이, 케이씨씨 (2) | 2021.07.28 |

댓글