주식분석

LG생활건강 아모레퍼시픽 코스맥스

사람들의 삶의 질이 올라갈수록 기본적인 삶의 욕구를 채울 수 있게 된 이후로는 다른 가치를 찾게 됩니다. 그 가치는 여러 가지가 있지만 그중 한 가지가 화장품과 패션산업입니다. 시장의 트렌드는 대부분 여성고객들이 선도하는 경향을 보입니다. 그중 가장 여성분들의 트렌드에 가장 빠르게 반응하는 분야가 위 두 분 야이 기도 합니다. 오늘은 그 화장품 산업을 이끌고 있는 세 기업을 분석해 보았습니다.

저는 남자라서 그런지 화장품 산업에 대해서 잘 몰랐습니다. 하지만 공부를 해보고서 이렇게 까지 큰 산업분야를 잘 모르고 있었다는 것에 대해서 반성하는 마음까지 들었습니다. "LG생활건강"의 경우 주식을 사기에도 부담스러운 가격이었습니다. 작년 코로나19로 인한 팬데믹 상황속에서도 꾸준히 성과를 내고 있었습니다. 다양한 내수 및 수출 수요에 대해서 충분히 대응하고 있는 기업의 내공이 제가 감히 상상하기도 힘든 수준이었습니다.

하지만 빠르게 트랜드가 변화하고 있고 경쟁자가 많은 산업이다 보니 이런 높은 수준의 평가를 언제까지 받을 수 있을 지에 대해서는 많은 고민을 하게 됩니다.

http://www.thebk.co.kr/news/articleView.html?idxno=201084

LG생활건강에 어떤 일이 발생했나? - 뷰티경제

LG생활건강의 실적 발표를 앞둔 이달 초순쯤에 IBK증권 등 다수의 증권사들은 리포트를 발표하면서 목표주가를 상향 조정했다. IBK의 경우에는 ‘기존 연결 매출액 8.7%, 영업이익 8.7%, 순이익 12.9%

www.thebk.co.kr

https://www.hankyung.com/economy/article/202107284807g

설화수도 날갯짓…아모레퍼시픽그룹, 2분기 영업익 188% 증가

설화수도 날갯짓…아모레퍼시픽그룹, 2분기 영업익 188% 증가, 아모레퍼시픽그룹, 2분기 실적 발표 2분기 영업익 188% 증가한 1046억 영업익 개선세, 시장 눈높이엔 미달

www.hankyung.com

http://biz.newdaily.co.kr/site/data/html/2021/07/26/2021072600063.html

[단독] "화장품 제조만으론 도태"… 코스맥스, YG 화장품 문샷 품었다

화장품 제조업체 코스맥스가 YG엔터테인먼트 계열사 코드코스메인터내셔널의 색조 브랜드 문샷에 투자한다. OEM(주문자상표부착생산) 및 ODM(제조자개발생산) 생산 위주 기업에서 벗어나 지분 투

biz.newdaily.co.kr

종목분석

세부 항목 분석

1. 당기 순이익

2. PER

3. 적정주가(PER 기준)

4. EV/EBITDA

5. 부채비율

6. ROE

7. 당좌비율

8. 자본 유보율

9. 영업이익률

10. ROA

11. PBR

당기순이익입니다.

당기순이익이란 기업이 한 해 동안 벌어들인 총수익에서 총비용을 차감한 최종 이익입니다.

LG생활건강는 8,131억 원 아모레퍼시픽은 219억 원 코스맥 스은 -291억 원이었습니다.

PER입니다.

PER 은 주가 / 주당 순이익입니다. 주가가 주당 순이익의 배율이 얼마인가를 나타내는 수치입니다. 즉 PER이 낮은 경우 회사가 거둔 이익에 비해 주가가 낮고 저평가되어 있다고 볼 수 있습니다. 하지만 업계에 따라 PER의 수치는 다를 수 있기 때문에 업계 평균과 시장 전체 평균을 고려하여 상대적으로 판단해야 합니다.

LG생활건강는 35.99배 아모레퍼시픽은 404.68배 코스맥 스은 45.85배였습니다.

적정주가(PER 기준)

PER은 주가를 주당순이익으로 나눈 수치입니다. 즉 PER에 주당순이익을 곱하면 주가를 구할 수 있습니다. 네이버나 여러 애널리스트들의 예측 당기 순이익으로부터 산출한 예측 주당순이익(EPS)에 예측 PER을 곱해 보면 적정주가가 어느 정도인지 예상할 수 있습니다. 이 수치는 여러 예상이 들어간 수치임으로 참고할 사항이지 절대적인 판단의 기준이 될 수는 없습니다.

LG생활건강는 1620197원 아모레퍼시픽은 205982원 코스맥 스은 95459원이었습니다.

EV/EBITDA입니다.

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)는 회사의 총이익에 감가상각 금액과 세금을 더한 것입니다. EV(Enterprise value)는 시가총액에 그 회사의 순현금 혹은 현금성 자산을 빼고 부채를 더한 수치입니다.

이 수치는 기업가치가 영업활동을 통한 이익이 몇 배인지 알려 주는 수치입니다. PER과 비슷하다고 볼 수 있지만 PER은 기업의 자산이나 감가상각 등 실제 현금으로 들어오는 이익과 장부상 이익의 차이를 반영하지 못합니다. 그리고 각 기업마다 감가상각의 규모와 방식이 다르기 때문에 위의 개념을 사용하는 것입니다.

LG생활건강는 18.14배 아모레퍼시픽은 21.10배 코스맥 스은 12.75배였습니다.

부채비율입니다.

부채비율은 부채총계를 자본총계로 나눈 값입니다. 기업에 차이는 있지만 통산 적정 부채비율을 200% 이하로 보고 있습니다. 400% 를 넘어가면 잠재위험 기업으로 분류되고 있습니다.

LG생활건강는 53.3% 아모레퍼시픽은 33.1% 코스맥스은 280.6% 였습니다.

ROE입니다.

ROE(Return On Equity) 한글로 자기 자본 이익률로 번역됩니다. 기업이 자본을 이용하여 얼마만큼의 이익을 나타내는 지표입니다. 수식으로 표현하면

ROE = 당기순이익 / 자본총액입니다.

ROE는 높을수록 긍정적인 신호로 받아들이면 될 것 같습니다. 하지만 이 역시 기업과 업계의 현황에 따라 다를 수 있어 투자 판단의 한 요소로만 바라봐야 하겠습니다.

LG생활건강는 20.3% 아모레퍼시픽은 5.4% 코스맥스은 10.5% 였습니다.

당좌비율입니다.

당좌비율은 유동부채 대비 당좌자산의 비중을 나타내는 지표입니다. 수식으로 표현하면

(당좌자산 / 유동부채) * 100

100퍼센트를 넘으면 안정적인 상황이라고 판단할 수 있습니다.

LG생활건강는 80.0% 아모레퍼시픽은 126.6% 코스맥스은 57.1% 였습니다.

자본 유보율입니다.

이름을 통해서도 유추할 수 있지만 영업 이후 남는 돈의 비율입니다.

수식으로 표현하면 다음과 같습니다.

(자본잉여금+이익잉여금) / 납입자본금 * 100

LG생활건강는 4,660.9% 아모레퍼시픽은 13,203.8% 코스맥스은 6,740.2% 였습니다.

영업활동 현금흐름입니다.

영업활동으로 발생한 현금유출입을 뜻합니다. 해당 기업의 영업을 통해서 발생한 현금 흐름으로 투자 같은 영업외적으로 발생한 현금이 아닌 그 기업의 주요 영업활동으로 벌어들인 현금의 입출입입니다.

LG생활건강는 10048억 원 아모레퍼시픽은 5544억 원 코스맥 스은 415억 원이었습니다.

영업이익률입니다.

영업이익률은 매출액 대비 영업이익을 나타낸 비율입니다. 영업활동으로 벌어들인 수익의 비중이 총매출액 대비 어느 정도 차지하는지 보여주는 것입니다.

(영업이익/매출액)*100

LG생활건강는 15.3% 아모레퍼시픽은 7.7% 코스맥스은 4.1% 였습니다.

ROA입니다.

ROA(Return on Assets) 번역하면 총자산이익률입니다. 기업의 총자산으로 얼마나 순이익을 창출했는지를 나타내는 지표입니다. 높으면 자산을 활용하여 높은 이익을 냈다는 지표이므로 ROE와 마찬가지로 높으면 긍정적인 신호로 받아들일 수 있습니다.

수식으로 표현하면 다음과 같습니다.

(순이익/ 자산총계) *100

LG생활건강는 12.2% 아모레퍼시픽은 0.4% 코스맥스은 -2.4% 였습니다.

마지막으로 PBR입니다.

PBR(Price to Book Ratio)는 번역하면 주가순자산비율입니다. 주가를 주당순자산으로 나눈 것입니다. 주가를 자산으로 나눈 값으로 만약 이 기업을 청산할 경우를 가정하면 1 이하일 경우 주가보다 많이 받을 수 있고 2라고 한다면 주가의 반밖에 못 받게 됨을 의미합니다. 즉 낮을수록 좋은 지표입니다.

LG생활건강는 5.67배 아모레퍼시픽은 3.83배 코스맥 스은 3.26배였습니다.

배당금의 경우 LG생활건강은 11,000원 아모레퍼시픽은 800원 코스맥 스은 배당이 없었습니다

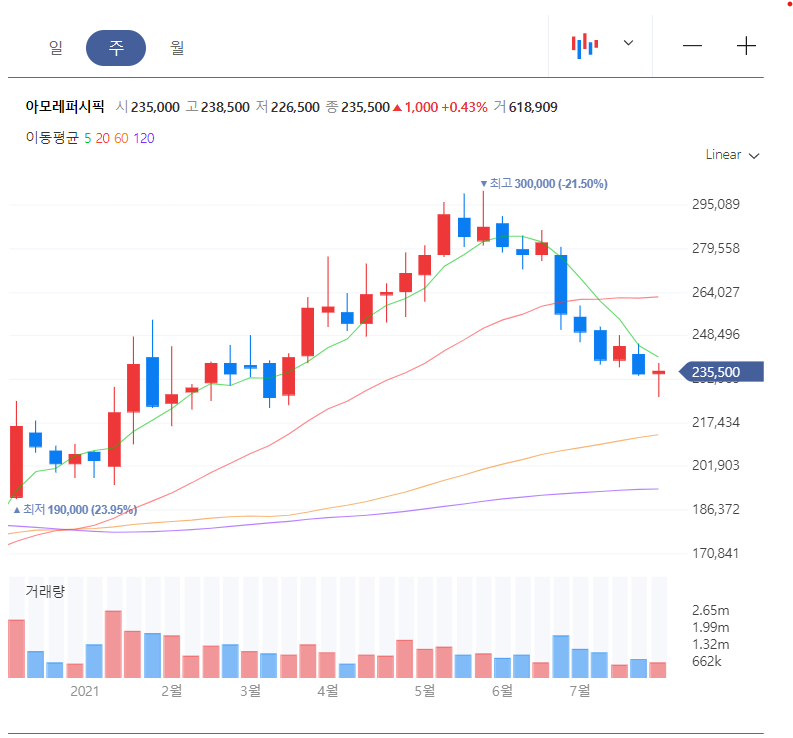

주가 흐름

결 론

화장품 산업은 오랜 시간 동안 수출 효자 종목으로 내수 및 해외 시장에서 큰 인기를 구가하고 있습니다. 높은 성과를 보여온 만큼 많은 투자자들에게 우량기업, 안정적인 종목으로 인정받아 왔습니다. 하지만 계속되는 영업이익에도 불구하고 더 이상 성장할 수 있을지에 대한 의구심이 생기기 시작한 것 같습니다. 중국기업들의 성장으로 인한 경쟁 심화가 수출 시장에 대한 불확실성으로 다가오고 있습니다.

앞으로 시장에서 어려움을 겪을지 좋아 질지는 알 수 없습니다. 상대적으로 한국의 수출 산업은 중국 시장에 집중되어 있는 편이었습니다. 그로 인한 유연성 부족은 어쩌면 투자자들에게 당연히 실적에 대한 의심을 심어 주었을 것입니다. 이런 문제들에 대해서 이미 기업들도 인식하고 있을 것으로 예상됩니다. 이에 대응하기 위한 사람들도 아마 내부적으로 준비하고 있을 것입니다. 그 성과가 나타나는 것은 언제가 될지 아직 알 수는 없습니다. 하지만 여러 가지 지표를 통해서 그 추세를 짐작해 볼 수는 있을 것 같습니다.

관심이 가는 종목에 대해서 좀 더 깊게 파고들 수 있는 방법에 대해서 고민해 보고 있습니다. 여러 투자 선배님들의 책과 인터뷰를 통해서 어림짐작으로 정리해 나가고 있습니다. 그 방법들이 정리되면 블로그에 다시 한번 옮겨 보도록 하겠습니다.

부족한 글 읽어 주셔서 감사합니다.

2021.07.28 - [jisung's insight/주식분석] - 주식분석 - 일신석재, 쌍용씨앤이, 케이씨씨

주식분석 - 일신석재, 쌍용씨앤이, 케이씨씨

주식분석 일신석재, 쌍용 C&C, KCC 인간의 생존에 큰 영향을 주는 세 가지 요소가 있습니다. 아주 어릴 때부터 배워서 당연하게 느끼지만 이 것을 깨닫기 위해 인류는 엄청난 진화를 겪어야만 했

jisungs.tistory.com

2021.07.27 - [jisung's insight/주식분석] - 주식분석 - 옵티시스, 케이엠더블유, RFHIC

주식분석 - 옵티시스, 케이엠더블유, RFHIC

주식분석 옵티시스, 케이엠더블유, RFHIC '메타버스'라는 최근 만들어진 신조어가 투자시장에 떠돈 지 몇 달이 지났습니다. 무슨 의미 인지 언뜻 이해가 되지도 않는 이 신조어는 게임을 접하

jisungs.tistory.com

2021.07.26 - [jisung's insight/주식분석] - 주식분석 - 유니드, 포스코케미칼, 한화솔션

주식분석 - 유니드, 포스코케미칼, 한화솔션

주식분석 유니드, 포스코 케미컬, 한화 설루션 화학 산업군의 기업들은 한국을 제조업 강국으로 만들어준 공신들입니다. 물건을 만들어 내기 위해서는 다양한 부품과 소재들이 필요 한데 이를

jisungs.tistory.com

'jisung's insight > 주식분석' 카테고리의 다른 글

| 주식분석 - LG 전자, 가온미디어, 아남전자 (2) | 2021.07.31 |

|---|---|

| 주식분석 - 오스템임플란트,덴티움,한국비엔씨 (1) | 2021.07.30 |

| 주식분석 - 일신석재, 쌍용씨앤이, 케이씨씨 (2) | 2021.07.28 |

| 주식분석 - 옵티시스, 케이엠더블유, RFHIC (2) | 2021.07.27 |

| 주식분석 - 유니드, 포스코케미칼, 한화솔션 (6) | 2021.07.26 |

댓글