주식분석

카카오, 네이버

한국의 대표적인 아이티 기업인 두 곳이 요즘 주식시장을 이끌고 있습니다. 제조업이 시총 상위를 장악하던 시대에서 이제는 두 IT기업이 시총 3위를 두고 경쟁하는 모습을 보이고 있습니다. "카카오"의 경우 최근 액면분할 이후 지속적으로 주가가 상승하고 있습니다. 거대한 두 기업의 주가가 이렇게 상승하는 이유는 미래의 성장에 대한 기대 때문일 겁니다. 최근 주식의 트렌드는 기업의 가치평가보다는 미래 성장에 대한 기대가 더욱 크게 작용하고 있는 것으로 보입니다.

이러한 두 기업의 주가 흐름은 아마도 개인투자자 들의 대거 유입에 따른 변화로 볼 수도 있을 것 같습니다 .시총 1위 기업인 삼성전자의 주가가 최근 박스권에 있는 듯한 모습을 보이면서 여러 투자자의 관심이 다른 기업 쪽으로 흐르고 있는 것이 아닌가 합니다. 물론 미스터 마켓(MR. Market)의 움직임을 제가 예상하는 것은 불가능합니다. 하지만 확실히 저 같은 보수적인 투자자의 입장에서 이 두기업의 주가 흐름은 상당히 재미있는 부분이 많이 있습니다.

일전에도 한번 분석한적이 있지만 이 두기업은 앞으로도 한국의 IT 산업을 이끌어나갈 기업이며 저도 많은 관심이 가는 기업이기에 주기적으로 지켜보고자 합니다.

http://www.opinionnews.co.kr/news/articleView.html?idxno=51815

메타버스부터 일본시장까지...네이버, 하반기 시총3위 탈환 가능할까 - 오피니언뉴스

[오피니언뉴스=정세진 기자] 카카오에 시가총액 3위 자리를 내줬던 네이버가 올 4분기 이후 3위 자리를 재탈환할 가능성이 높다는 의견이 나왔다. 지난 25일 코스피지수는 전거래일 대비 0.51% 오

www.opinionnews.co.kr

카카오·카카오커머스 9월 1일 합병… “이커머스 경쟁력 강화” – Sciencetimes

www.sciencetimes.co.kr

종목분석

주요분석항목

1. 당기 순이익

2. PER

3. 적정주가(PER 기준)

3. EV/EBITDA

4. 부채비율

5. ROE

6. 당좌비율

7. 자본 유보율

8. 영업이익률

9. ROA

10. PBR

11. PER 기준 적정주가

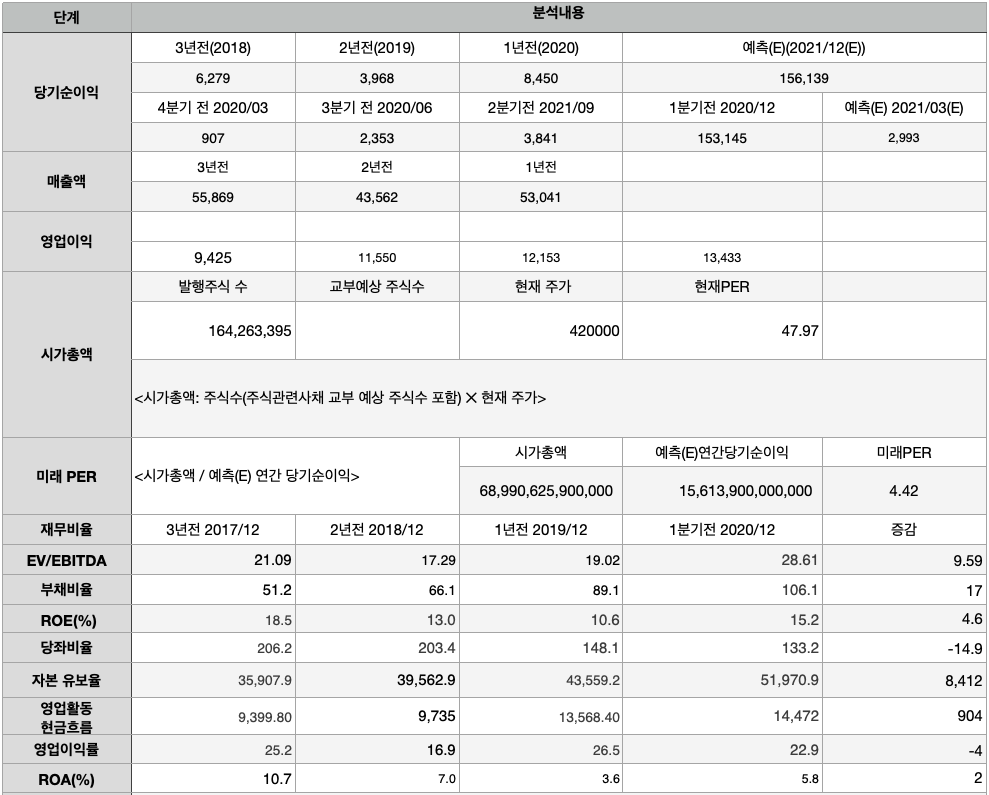

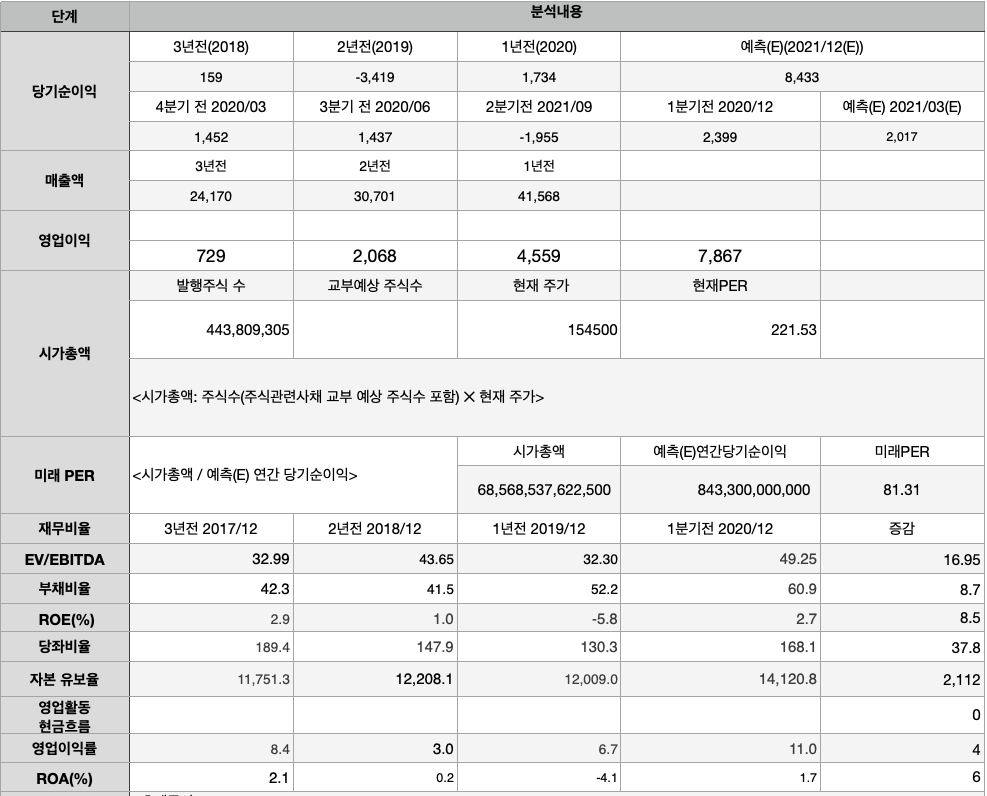

당기순이익입니다.

당기순이익이란 기업이 한 해 동안 벌어들인 총수익에서 총비용을 차감한 최종 이익입니다.

네이버는 8,450억 원 카카오는 1,734억 원이었습니다.

PER입니다.

PER 은 주가 / 주당 순이익입니다. 주가가 주당 순이익의 배율이 얼마인가를 나타내는 수치입니다. 즉 PER이 낮은 경우 회사가 거둔 이익에 비해 주가가 낮고 저평가되어 있다고 볼 수 있습니다. 하지만 업계에 따라 PER의 수치는 다를 수 있기 때문에 업계 평균과 시장 전체 평균을 고려하여 상대적으로 판단해야 합니다.

네이버는 47.97배 카카오는 221.53배였습니다.

적정주가(PER 기준)

PER은 주가를 주당순이익으로 나눈 수치입니다. 즉 PER에 주당순이익을 곱하면 주가를 구할 수 있습니다. 네이버나 여러 애널리스트들의 예측 당기 순이익으로부터 산출한 예측 주당순이익(EPS)에 예측 PER을 곱해 보면 적정주가가 어느 정도인지 예상할 수 있습니다. 이 수치는 여러 예상이 들어간 수치임으로 참고할 사항이지 절대적인 판단의 기준이 될 수는 없습니다.

네이버의 적정주가는 411,838원 카카오의 적정 주가는 41,142원입니다.

EV/EBITDA입니다.

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)는 회사의 총이익에 감가상각 금액과 세금을 더한 것입니다. EV(Enterprise value)는 시가총액에 그 회사의 순현금 혹은 현금성 자산을 빼고 부채를 더한 수치입니다.

이 수치는 기업가치가 영업활동을 통한 이익이 몇 배인지 알려 주는 수치입니다. PER과 비슷하다고 볼 수 있지만 PER은 기업의 자산이나 감가상각 등 실제 현금으로 들어오는 이익과 장부상 이익의 차이를 반영하지 못합니다. 그리고 각 기업마다 감가상각의 규모와 방식이 다르기 때문에 위의 개념을 사용하는 것입니다.

네이버는 28.61배 카카오는 49.25배였습니다.

부채비율입니다.

부채비율은 부채총계를 자본총계로 나눈 값입니다. 기업에 차이는 있지만 통산 적정 부채비율을 200% 이하로 보고 있습니다. 400% 를 넘어가면 잠재위험 기업으로 분류되고 있습니다.

네이버는 106.1% 카카오는 60.9% 였습니다.

ROE입니다.

ROE(Return On Equity) 한글로 자기 자본 이익률로 번역됩니다. 기업이 자본을 이용하여 얼마만큼의 이익을 나타내는 지표입니다. 수식으로 표현하면

ROE = 당기순이익 / 자본총액입니다.

ROE는 높을수록 긍정적인 신호로 받아들이면 될 것 같습니다. 하지만 이 역시 기업과 업계의 현황에 따라 다를 수 있어 투자 판단의 한 요소로만 바라봐야 하겠습니다.

네이버는 15.2% 카카오는 2.7% 였습니다.

당좌비율입니다.

당좌비율은 유동부채 대비 당좌자산의 비중을 나타내는 지표입니다. 수식으로 표현하면

(당좌자산 / 유동부채) * 100

100퍼센트를 넘으면 안정적인 상황이라고 판단할 수 있습니다.

네이버는 133.2% 카카오는 168.1% 였습니다.

자본 유보율입니다.

이름을 통해서도 유추할 수 있지만 영업 이후 남는 돈의 비율입니다. 수식으로 표현하면 다음과 같습니다.

(자본잉여금+이익잉여금) / 납입자본금 * 100

네이버는 51,970.9% 카카오는 14,120.8% 였습니다.

영업활동 현금흐름입니다.

영업활동으로 발생한 현금유출입을 뜻합니다. 해당 기업의 영업을 통해서 발생한 현금 흐름으로 투자 같은 영업외적으로 발생한 현금이 아닌 그 기업의 주요 영업활동으로 벌어들인 현금의 입출입입니다.

네이버는 14,472.1 억 원 카카오는 9,711억 원이었습니다. 금액은 카카오가 적었지만 카카오는 전년대비 2000억 원이 더 증가한 수치를 보였습니다.

영업이익률입니다.

영업이익률은 매출액 대비 영업이익을 나타낸 비율입니다. 영업활동으로 벌어들인 수익의 비중이 총매출액 대비 어느 정도 차지하는지 보여주는 것입니다.

수식으로 나타내면 아래와 같습니다.

(영업이익/매출액)*100

네이버는 22.9% 카카오는 11.0% 였습니다.

ROA입니다.

ROA(Return on Assets) 번역하면 총자산이익률입니다. 기업의 총자산으로 얼마나 순이익을 창출했는지를 나타내는 지표입니다. 높으면 자산을 활용하여 높은 이익을 냈다는 지표이므로 ROE와 마찬가지로 높으면 긍정적인 신호로 받아들일 수 있습니다.

수식으로 표현하면 다음과 같습니다.

(순이익/ 자산총계) *100

네이버는 5.8 % 카카오는 1.7% 였습니다.

마지막으로 PBR입니다.

PBR(Price to Book Ratio)는 번역하면 주가순자산비율입니다. 주가를 주당순자산으로 나눈 것입니다. 주가를 자산으로 나눈 값으로 만약 이 기업을 청산할 경우를 가정하면 1 이하일 경우 주가보다 많이 받을 수 있고 2라고 한다면 주가의 반밖에 못 받게 됨을 의미합니다. 즉 낮을수록 좋은 지표입니다.

네이버는 2.66 배 카카오는 6.66 배였습니다..

지난 배당금은 네이버는 402원 카카오는 30원을 배당하였습니다.

주가 흐름

올해 들어 지속적으로 상승하고 있는 두 기업의 모습을 볼 수 있습니다. 네이버의 경우 한 번씩 쉬어가는 모습을 보인 반면에 카카오는 지칠 줄 모르고 상승하는 듯한 모습을 보여주고 있습니다.

결론

큰 주가 상승을 이룬 두 기업의 모습을 바라보며 많은 생각을 하게 됩니다. 두 기업을 매일 같이 접하면서도 그 기업의 가치에 대해 진지하게 생각해 보지 못한 제가 후회스럽기도 합니다. 하지만 이 두 기업의 성장을 통해 배울 수 있는 점도 많이 있었습니다.

첫 번째로 새로운 산업의 등장입니다. 이 두 IT 기업의 성장은 새로운 시대가 시작되었음을 말해주고 있습니다. 한국은 전통적은 제조업 기반의 산업구조를 지니고 있습니다. 그리고 그 기업들이 주식시장에서도 중심을 차지하고 있었습니다. 하지만 이제는 지식기반의 산업이 그 주류를 대체하고 있습니다. 이 두 대기업의 성장은 그런 시장의 변화를 단적으로 보여주는 증거가 되어 주고 있습니다. 그리고 그 변화는 산업의 변화뿐만 아니라 투자자의 변화도 함께 의미하고 있습니다.

두 번째 새로운 세대의 등장입니다. 주가는 단순히 그 기업이 가치가 저평가되어 있다고 해서 오르지 않습니다. 많은 사람들이 그 기업에 대한 가치를 인정해 주어야 비로소 오르게 됩니다. 가끔은 기업의 역량보다 더 높게 기대를 받게 되면서 오르는 경우도 많이 있지만 그런 경우 금방 거품처럼 주가가 가라앉게 됩니다. 두 IT 기업의 주가 상승은 그 기업의 가치뿐만 아니라 그 기업이 앞으로 더 성장해 나갈 거라는 새로운 투자자들의 유입과 맞물려 움직이기 때문이 아닐까 합니다.

세 번째 새로운 환경입니다. 팬데믹은 인류의 사고방식을 바꾸어 버린 큰 충격입니다. 그리고 이런 단절의 시대는 앞으로도 수년간 이어질 것으로 예상되고 있습니다. 끊임없이 나타나는 변이 바이러스뿐만 아니라 지난 몇 년간을 돌이켜 보면 지속적으로 전염병으로 인한 피해가 발행하고 있습니다. 이런 환경의 변화는 많은 사람들에게 단절을 연결로 이어 줄 희망을 찾게 강요하고 있습니다. 그런 희망의 한축이 IT 기술입니다. 인터넷이라는 넓은 연락 통로를 이용한 기업들이 이 문제들을 많이 해소시켜줄 거라는 기대가 이런 흐름을 만들어 나가고 있는 게 아닌가 합니다.

주식 분석을 통해 두 기업의 현재 위치와 미래의 가치에 대해서 잠시 짐작해 보는 시간을 가져 보았습니다. 한 명의 개인투자자가 모을 수 있는 정보 만으로 두 기업을 정확히 평가한다는 것은 불가능합니다. 하지만 재무제표를 통해 나타난 여러 지표를 통해 어렴 풋이나마 두 기업의 현재 모습을 짐작해 볼 수 있는 기회였습니다. 앞으로도 좋은 성과가 기대되는 두 기업의 모습을 바라보는 것은 투자자로서의 큰 즐거움이 아닐까 합니다.

부족한 글 읽어 주셔서 감사합니다.

'jisung's insight > 주식분석' 카테고리의 다른 글

| 주식분석 - 진원생명과학, 알테오젠, 휴젤 (6) | 2021.07.01 |

|---|---|

| 주식분석 - 셀트리온, 삼성바이오로직스, SK바이오팜 (6) | 2021.06.30 |

| 주식분석 - 넷마블, 엔씨소프트, 컴투스 (4) | 2021.06.25 |

| 주식분석 - 두산 퓨얼셀, 삼성 SDI, 에코프로비엠 (2) | 2021.06.22 |

| 주식분석 - LG 화학, 포스코 케미칼, 롯데케미칼 (2) | 2021.06.18 |

댓글