주식분석

다믈 멀티미디어, 아진엑스텍, 제주반도체

흔히 반도체 생산 업체라고 하면 '삼성전자'와 '하이닉스'를 떠올립니다. 물론 이 두 기업은 세계적인 반도체 생산기업으로 주목도도 상당합니다. 하지만 한국에는 이 두 대기업 외에도 많은 기업에서 반도체를 생산하고 있습니다. 오늘은 상대적으로 주목도가 떨어지는 반도체 기업들을 찾아 보았습니다.

https://www.gukjenews.com/news/articleView.html?idxno=2279171

[특징주] 다믈멀티미디어 9% 상승 '윤석열 관련주 왜?' - 국제뉴스

다믈멀티미디어가 상승세다.2일 오후 1시 21분 기준 다믈멀티미디어는 9.12%(320원) 상승한 3895원에 거래 중이다.다믈멀티미디어 윤대해 감사가 윤석열 전 검찰총장의 변호인을 맡은 이완규 변호사

www.gukjenews.com

http://www.ggilbo.com/news/articleView.html?idxno=861879

'메타버스 관련주' 아진엑스텍 강세 보여 - 금강일보

\'메타버스 관련주\' 아진엑스텍 강세 보여 메타버스 관련주로 불리는 아진엑스텍이 강세다.1시 50분 아진엑스텍은 전 거래일대비 +22.66% 상승한 1만2450원에 거래되고 있다.아진엑스텍이 국내에서

www.ggilbo.com

https://www.edaily.co.kr/news/read?newsId=01344806629148632&mediaCodeNo=257

'슈퍼사이클' 올라탄 제주반도체, 2분기 '깜짝' 실적

제주반도체 직원이 자사 반도체 웨이퍼(원판)를 들어보이고 있다. (제공=제주반도체)[이데일리 강경래 기자] 메모리반도체에 주력하는 제주반도체(080220)가 반도체 ‘슈퍼사이클’(초호황) 영향

www.edaily.co.kr

종목분석

세부 항목 분석

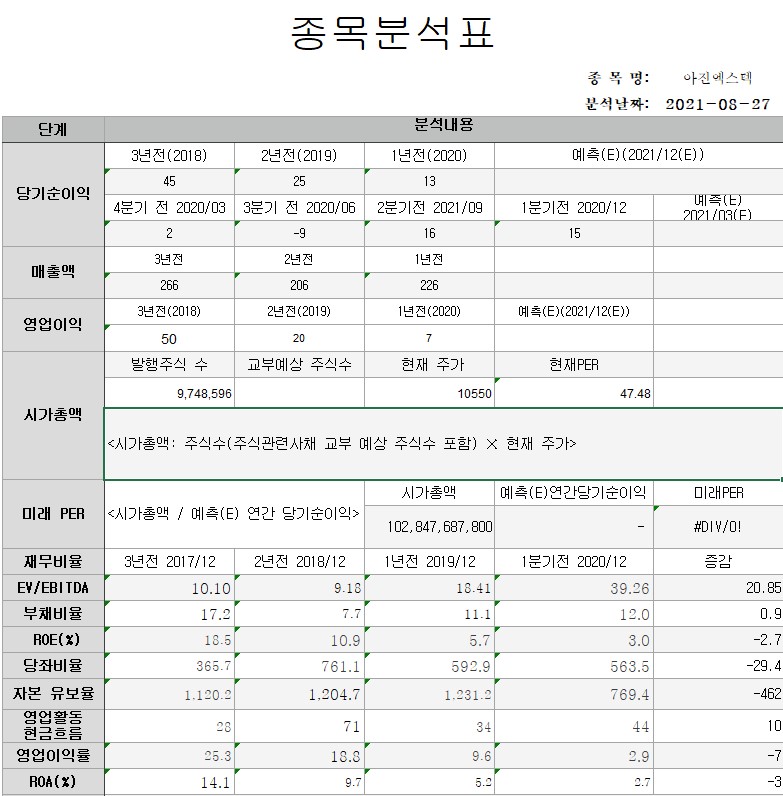

1. 당기 순이익

2. PER

3. 적정주가(PER 기준)

4. EV/EBITDA

5. 부채비율

6. ROE

7. 당좌비율

8. 자본 유보율

9. 영업이익률

10. ROA

11. PBR

당기순이익입니다.

당기순이익이란 기업이 한 해 동안 벌어들인 총수익에서 총비용을 차감한 최종 이익입니다.

다믈멀티미디어는 -11억원 아진엑스텍은 13억원 제주반도체은 91억원 이었습니다.

PER입니다.

PER 은 주가 / 주당 순이익입니다. 주가가 주당 순이익의 배율이 얼마인가를 나타내는 수치입니다. 즉 PER이 낮은 경우 회사가 거둔 이익에 비해 주가가 낮고 저평가되어 있다고 볼 수 있습니다. 하지만 업계에 따라 PER의 수치는 다를 수 있기 때문에 업계 평균과 시장 전체 평균을 고려하여 상대적으로 판단해야 합니다.

다믈멀티미디어는 N/A배 아진엑스텍은 47.48배 제주반도체은 15.88배 였습니다.

적정주가(PER 기준)

PER은 주가를 주당순이익으로 나눈 수치입니다. 즉 PER에 주당순이익을 곱하면 주가를 구할 수 있습니다. 네이버나 여러 애널리스트들의 예측 당기 순이익으로부터 산출한 예측 주당순이익(EPS)에 예측 PER을 곱해 보면 적정주가가 어느 정도인지 예상할 수 있습니다. 이 수치는 여러 예상이 들어간 수치임으로 참고할 사항이지 절대적인 판단의 기준이 될 수는 없습니다.

다믈멀티미디어는 0원 아진엑스텍은 6077원 제주반도체은 3890원 이었습니다.

EV/EBITDA입니다.

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)는 회사의 총이익에 감가상각 금액과 세금을 더한 것입니다. EV(Enterprise value)는 시가총액에 그 회사의 순현금 혹은 현금성 자산을 빼고 부채를 더한 수치입니다.

이 수치는 기업가치가 영업활동을 통한 이익이 몇 배인지 알려 주는 수치입니다. PER과 비슷하다고 볼 수 있지만 PER은 기업의 자산이나 감가상각 등 실제 현금으로 들어오는 이익과 장부상 이익의 차이를 반영하지 못합니다. 그리고 각 기업마다 감가상각의 규모와 방식이 다르기 때문에 위의 개념을 사용하는 것입니다.

다믈멀티미디어는 146.78배 아진엑스텍은 39.26배 제주반도체은 16.09배 였습니다.

부채비율입니다.

부채비율은 부채총계를 자본총계로 나눈 값입니다. 기업에 차이는 있지만 통산 적정 부채비율을 200% 이하로 보고 있습니다. 400% 를 넘어가면 잠재위험 기업으로 분류되고 있습니다.

다믈멀티미디어는 57.7% 아진엑스텍은 11.1% 제주반도체은 149.7% 였습니다.

ROE입니다.

ROE(Return On Equity) 한글로 자기 자본 이익률로 번역됩니다. 기업이 자본을 이용하여 얼마만큼의 이익을 나타내는 지표입니다. 수식으로 표현하면

ROE = 당기순이익 / 자본총액입니다.

ROE는 높을수록 긍정적인 신호로 받아들이면 될 것 같습니다. 하지만 이 역시 기업과 업계의 현황에 따라 다를 수 있어 투자 판단의 한 요소로만 바라봐야 하겠습니다.

다믈멀티미디어는 3.6% 아진엑스텍은 5.7% 제주반도체은 -6.6% 였습니다.

당좌비율입니다.

당좌비율은 유동부채 대비 당좌자산의 비중을 나타내는 지표입니다. 수식으로 표현하면

(당좌자산 / 유동부채) * 100

100퍼센트를 넘으면 안정적인 상황이라고 판단할 수 있습니다.

다믈멀티미디어는 154.3% 아진엑스텍은 592.9% 제주반도체은 91.8% 였습니다.

자본 유보율입니다.

이름을 통해서도 유추할 수 있지만 영업 이후 남는 돈의 비율입니다.

수식으로 표현하면 다음과 같습니다.

(자본잉여금+이익잉여금) / 납입자본금 * 100

다믈멀티미디어는 292.2% 아진엑스텍은 1,231.2% 제주반도체은 394.2% 였습니다.

영업활동 현금흐름입니다.

영업활동으로 발생한 현금유출입을 뜻합니다. 해당 기업의 영업을 통해서 발생한 현금 흐름으로 투자 같은 영업외적으로 발생한 현금이 아닌 그 기업의 주요 영업활동으로 벌어들인 현금의 입출입입니다.

다믈멀티미디어는 -5억원 아진엑스텍은 44억원 제주반도체은 257억원 이었습니다.

영업이익률입니다.

영업이익률은 매출액 대비 영업이익을 나타낸 비율입니다. 영업활동으로 벌어들인 수익의 비중이 총매출액 대비 어느 정도 차지하는지 보여주는 것입니다.

(영업이익/매출액)*100

다믈멀티미디어는 7.9% 아진엑스텍은 9.6% 제주반도체은 3.8% 였습니다.

ROA입니다.

ROA(Return on Assets) 번역하면 총자산이익률입니다. 기업의 총자산으로 얼마나 순이익을 창출했는지를 나타내는 지표입니다. 높으면 자산을 활용하여 높은 이익을 냈다는 지표이므로 ROE와 마찬가지로 높으면 긍정적인 신호로 받아들일 수 있습니다.

수식으로 표현하면 다음과 같습니다.

(순이익/ 자산총계) *100

다믈멀티미디어는 -3.5% 아진엑스텍은 2.7% 제주반도체은 4.2% 였습니다.

마지막으로 PBR입니다.

PBR(Price to Book Ratio)는 번역하면 주가순자산비율입니다. 주가를 주당순자산으로 나눈 것입니다. 주가를 자산으로 나눈 값으로 만약 이 기업을 청산할 경우를 가정하면 1 이하일 경우 주가보다 많이 받을 수 있고 2라고 한다면 주가의 반밖에 못 받게 됨을 의미합니다. 즉 낮을수록 좋은 지표입니다.

다믈멀티미디어는 1.59배 아진엑스텍은 2.47배 제주반도체은 2.04배 였습니다.

배당금의 경우 다믈멀티미디어는 0원 아진엑스텍은 100원 제주반도체은 0원 이었습니다.

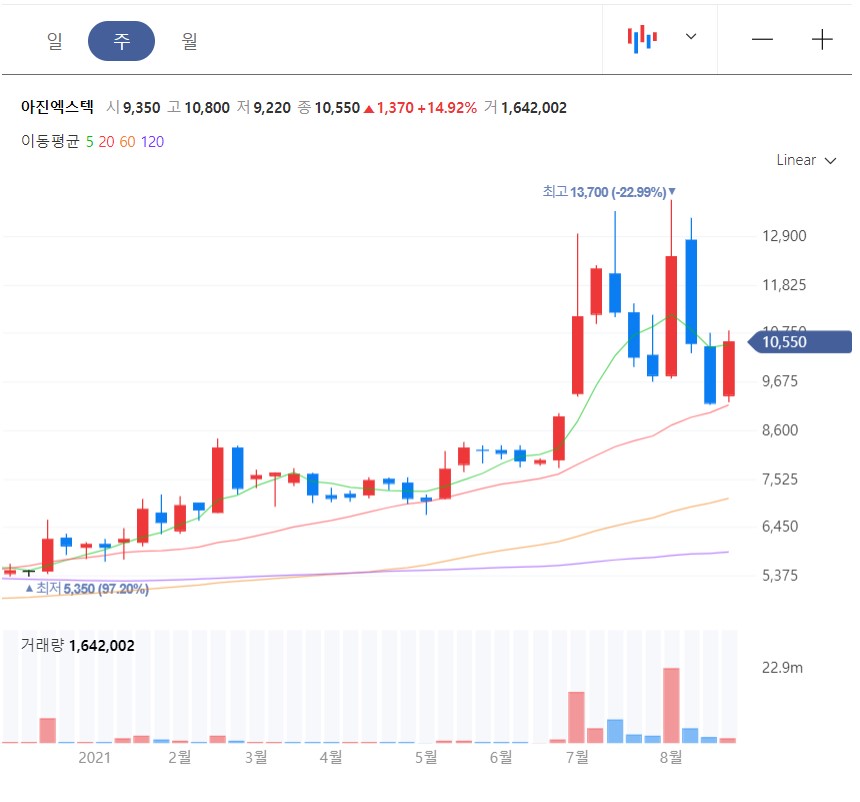

주가흐름

결 론

한 분야를 공부하다 보면 끝도 없는 세부적인 것들에 매몰될때가 많습니다. 일상생활에서 반도체를 직접 경험하기는 매우 힘들기에 그 자료들을 찾아보고 공부하는데 시간이 많이 들어갑니다. 그만큼 주식공부에 어려운 분야가 아닌가합니다.

세 기업 모두 자신의 분야에서 전문성을 갖추고 기업활동을 지속하고 있는 기업으로 보입니다. 조금더 분석해 봐야 알 수 있겠지만 반도체 수요의 증가에 따라 그 가치의 변화가 있을 것으로 예상됩니다.

2021.08.26 - [jisung's insight/주식분석] - 주식분석 - 원방테크, 에이치케이, 태광

주식분석 - 원방테크, 에이치케이, 태광

주식분석 원방테크, 에이치케이, 태광 제조업 을 생각하면 우리는 대부분 완성된 제품만을 생각할때가 많습니다. 티비, 냉장고, 반도체 등등 완성된 제품은 우리 눈앞에 너무나 많이 있습니다.

jisungs.tistory.com

2021.08.25 - [jisung's insight/주식분석] - 주식분석 - 비디아이, KC코트렐, 디케이락

주식분석 - 비디아이, KC코트렐, 디케이락

주식분석 비디아이, KC코트렐,디케이락 제조업은 한국을 경제 강국으로 이끌어낸 주축 산업입니다. 외국에서 원자재를 수입해서 제품을 만들어내는 일은 말처럼 쉬운 일만은 아니었습니다. 최

jisungs.tistory.com

2021.08.12 - [jisung's insight/주식분석] - 주식분석 - 현대오토에버, 삼성에스디에스, 다우기술

주식분석 - 현대오토에버, 삼성에스디에스, 다우기술

주식분석 현대오토에버, 삼성에스디에스, 다우기술 제가 흔히 아는 IT기업이라고 하면 '네이버'와 '카카오'가 대표적이라고 할 수 있습니다. 하지만 이 분야는 상상이상으로 넓고 계속 넒어지

jisungs.tistory.com

'jisung's insight > 주식분석' 카테고리의 다른 글

| 주식분석 - 국순당, 풍국주정, 진로발효 (1) | 2021.09.01 |

|---|---|

| 주식 분석 - 대상, 오리온 CJ 제일제당 (8) | 2021.08.30 |

| 주식분석 - 원방테크, 에이치케이, 태광 (4) | 2021.08.26 |

| 주식분석 - 비디아이, KC코트렐, 디케이락 (6) | 2021.08.25 |

| 주식분석 - 휴맥스 홀딩스, 휴맥스, TJ미디어 (8) | 2021.08.24 |

댓글